信达证券(601059)股份有限公司左前明,高升近期对天玛智控进行商议并发布了商议证明《煤矿智能化浸透率仍处低位,跳跃范围改日空间宽广》,本证明对天玛智控给出买入评级,刻下股价为20.87元。

天玛智控(688570)

事件:11月5日,亚洲外洋能源传动与戒指本事博览会(PTCASIA)在上海无际开幕。中国煤科天玛智控携“高精度柔性去毛刺与复杂零件清洗全栈式惩办决议”全新系列居品重磅亮相。

11月15日,由中国煤科天玛智控参与的“煤矿采掘开导5G会通本事立异诈欺商议”科研神气在老石旦煤矿奏凯通过国度能源集团乌海能源有限包袱公司验收。

11月21日,中国煤科天玛智控首套高端智能采煤装备一体化惩办决议奏凯完成大地联长入效果发布。

点评:

刻下我国煤矿智能化建造正处于示范建造阶段,浸透率处于较低水平,改日发展空间仍然宽广。《煤矿智能化建造阛阓近况及发展趋势商议》1炫耀,阐明战术导向、本事近况和建造内容,可将我国煤矿智能化建造分为5个阶段,已走完结萌芽破土、缓助试点两个阶段,刻下正处在示范建造期,并向全面建造迈进。规则2023年底,我国智能化煤矿数目为758座,智能化煤炭产能为27.7亿吨/年,智能化建造累计总投资2000亿元。从智能化煤矿数目、产能和投资三个维度来看,我国刻下煤矿智能化浸透率为17.63%(基于数目主意)、58.81%(基于产能主意)、4.74%(基于投资主意)。概括来看,我国煤矿智能化改进浸透率处于较低水平,改日发展空间仍然宽广。

我国煤矿智能化建造已成为不成逆转的大趋势,刻下煤矿智能化建造处于早期阛阓和主流阛阓之间的范围区,瞻望用2-3年时间将完成范围跳跃。刻下我国煤矿智能化建造插足“深水区”,主体建造仍由部分主要产煤省区和大型国央企主导,不雅望者比例合手续保合手高位,煤矿智能化建造早期阛阓和主流阛阓间范围长远。煤矿智能化建造阛阓范围产生的原因主要包括早期阛阓填塞、空泛100%惩办问题才能、智能化本事撑合手范围不全、要津本事未全面完成颠覆迭代等。改日跟着转折智能化建造理念、打造推出可靠智能化合座居品、加速攻克煤矿智能化本事贫窭、构建和完善圭表体系等多项要领的深入鼓吹,《煤矿智能化建造阛阓近况及发展趋势商议》1中瞻望再用2-3年时间将完成范围跳跃,插足更宽范围的煤矿智能化建造,范围跳跃期阛阓容量将合手续扩大。

公司机构转换提高效率,积极开辟新业务增长点。2024年以来,公司统筹实施组织机构优化转变,合手续引发组织活力能源。公司由“直线职能制”优化为“1241”+专科及撑合手部门,进一步提高组织效率和料理效率。此外,公司依托智能制造业围绕去毛刺、自动化清洗、走神思后处理及FMS系统等场景开拓新业务增长点,况兼推动油压数控居品的多元化拓展和普通诈欺,完成多路戒指阀、液压电液戒指元件和系统级戒指决议的研发,酿成多系列居品,着力在非煤范围奉行诈欺。

盈利预测及评级:陪同煤炭行业高质料转型发展和新一轮煤炭产能周期开启,在国度战术和煤矿需求的共同推动下,我国煤矿智能化是行业高质料发展的势必遴荐,阛阓发展空间宽广。沟通到现阶段智能化行业发展正处于范围区,但公司算作行业龙头,弘远的科技立异潜在价值卓越,本事先发上风有望显着提高阛阓竞争力。咱们瞻望,2024-2026年公司归母净利润永别为3.78/3.79/4.26亿元,EPS(摊薄)永别为0.87/0.88/0.98元,PE为23.51/23.44/20.86,守护“买入”评级。

风险要素:宏不雅经济失速下行;煤矿智能化战术变化带来短期影响;国内煤炭价钱大幅下落,煤企缩减智能化开销;非煤业务拓展不足预期。

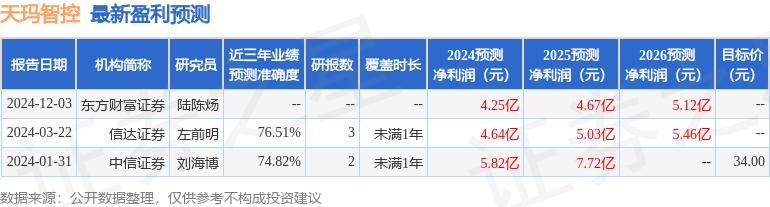

证券之星数据中心阐明近三年发布的研报数据筹办,信达证券左前明商议员团队对该股商议较为深入,近三年预测准确度均值为76.51%,其预测2024年度包摄净利润为盈利4.64亿,阐明现价换算的预测PE为19.5。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增合手评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成金沙巴黎人娱乐城app娱乐,不组成投资淡薄。